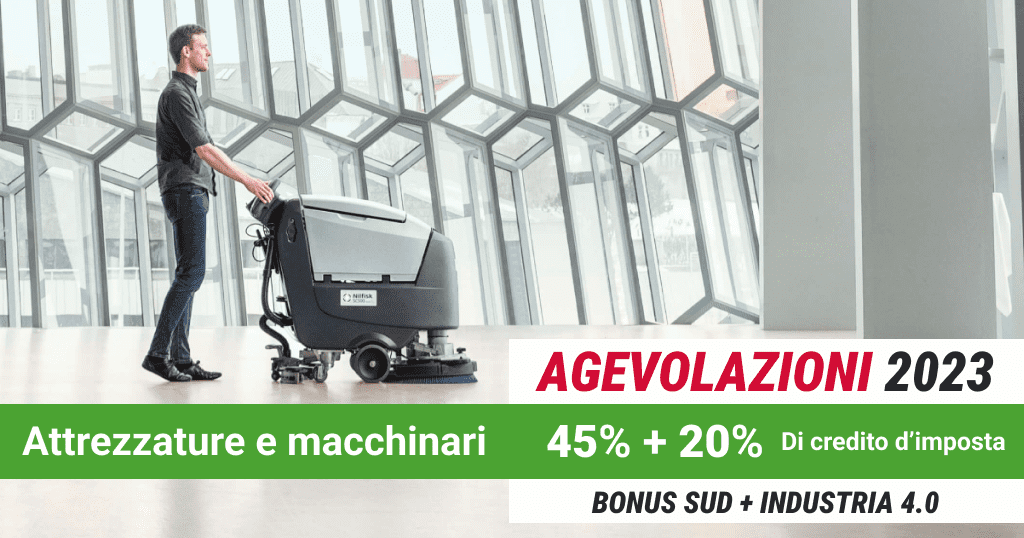

BONUS SUD

È un credito d’ imposta per il Mezzogiorno, rinnovato dalla legge di bilancio 2022. Misure per incentivare l’avanzamento tecnologico dei processi produttivi, grazie agli investimenti in beni strumentali nuovi, vale a dire macchinari, impianti ed attrezzature varie. È destinato alle strutture produttive ubicate nelle zone assistite delle Regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna, Molise e Abruzzo. Il Bonus Mezzogiorno è cumulabile con altre agevolazioni.

Il credito viene concesso alle imprese e ripartito nelle seguenti percentuali:

- 25% per le grandi imprese

- 35% per le medie imprese

- 45% per le piccole imprese

Esempio:

Una piccola impresa, su un investimento in beni materiali strumentali nuovi di 10.000 € + IVA ( 10.000€ x 45%) beneficerà di un credito d’imposta pari a 4.500 €.

INDUSTRIA 4.0

Possono fruire del credito d’imposta per gli investimenti in beni materiali strumentali nuovi con SISTEMA 4.0 (un sistema che permette il dialogo tra macchina e computer), disciplinato della legge di Bilancio 2021, tutte le imprese residenti nel territorio dello Stato.

I beni possono essere:

- Acquisiti in proprietà o in leasing;

- Realizzati in economia o mediante appalto.

La fruizione del beneficio spettante è subordinata alla condizione del rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Gli investimenti effettuati dal 1° gennaio 2023 fino al 31 dicembre 2025 ovvero entro il 30 giugno 2026 a condizione che entro il 31 dicembre 2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, sono riconosciute le aliquote agevolative fissate dall’art. 1, c. 1057-bis, legge n. 178/2020, pari a:

- 20% del costo, per la quota di investimenti fino a 2,5 milioni di euro;

- 10% del costo, per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro;

- 5% del costo, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro;

Il beneficio spettante è utilizzabile solo ed esclusivamente in compensazione, in 3 quote annuali di pari importo, a decorrere dall’anno di avvenuta interconnessione dei beni.

Esempio:

Una piccola impresa, su un investimento in beni materiali strumentali nuovi di 100.000 € + IVA (100.000 x 20%) beneficerà di un credito d’imposta pari a 20.000 €.

Richiedi maggiori

INFORMAZIONI

Compila il form e sarai contattato al più presto per fissare un appuntamento. Per ulteriori informazioni contatta lo 095 7213313 dal lunedì al venerdì, dalle 8.30 alle 13.00 e dalle 14.30 alle 17.30.